配资炒股论坛平台查询

配资炒股论坛平台查询

【盘面分析】

外围金融市场仍然是一波流向上的走势,A股市场本周出现明显的反弹行情,这也与金融市场共振向上有关。进入到12月份骑牛看熊发现一个有意思的现象,外围对我们的利好反而被理解为利空,而自身的政策利好才能对股市有所助推,反弹力度也是有千差地别的。现阶段市场进入到巨大分歧的资金走势,随着美联储降息的风口来临,新一轮结构性行情走势就会再现,对于普通投资者而言:“有本事的吃肉,没本事的继续吃面!”

骑牛看熊发现在AI超级周期的推动下,对存储芯片等关键投入品的需求大增,单台AI服务器的DRAM用量达到传统服务器的8倍,NAND用量也有3倍之多。同时,PC、平板保持小幅增长,TWS耳机、可穿戴腕式设备、智能家居快速增长,AI服务器保持高速增长,需求在或将继续复苏。预计到2025年,AI对存储的需求占比将达40%,而且这个比例还在持续攀升。

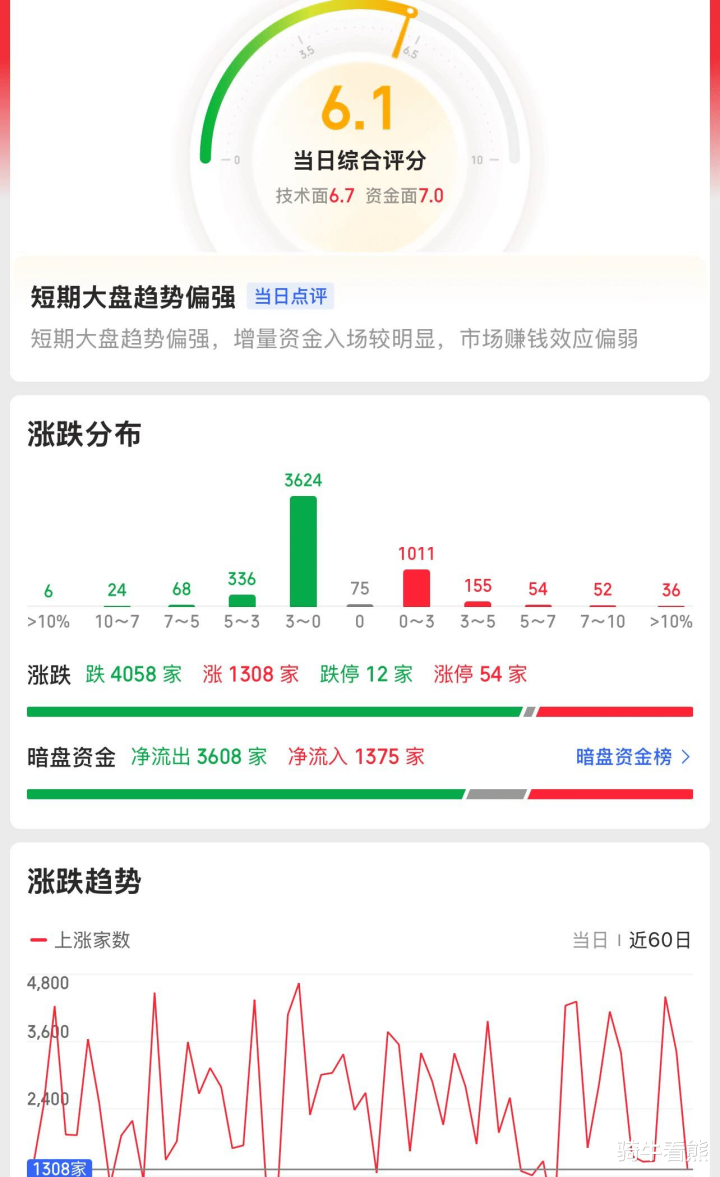

三大指数集体低开,两市个股开盘近4000股下跌,题材板块方面航海装备、影视院线、云服务等板块表现较强,分散染料、海南板块、能源金属等板块表现较差。CPO概念再度走强,福晶科技涨近8%,续创历史新高,德科立20%涨停,太辰光、致尚科技等纷纷涨幅靠前,在AI算力需求驱动下,全球光模块产业正加速向800G/1.6T升级。光隔离器作为光模块中保护激光器的关键无源组件,正因其上游核心材料法拉第旋光片的全球性供应短缺,成为制约光模块产能扩张的“卡脖子”环节。

商业航天概念延续强势,龙洲股份5连板,宝胜股份、西部材料3连板,达华智能、航天宏图等纷纷跟涨,在文昌国际航天城,年产1000颗卫星的超级工厂即将投产,可实现“卫星出厂即发射”的无缝衔接。创新药概念表现活跃,海创药业涨超16%,昭衍新药、悦康药业等多股涨超5%,2025年国家医保药品目录及首版商保创新药目录在广州发布。2025年国家医保药品目录成功新增114种药品,有50种是一类创新药,总体成功率88%,较2024年的76%明显提高。19种药品纳入首版商保创新药目录。

影视板块盘初活跃,慈文传媒、博纳影业触及涨停,中国电影、幸福蓝海等纷纷跟涨,《疯狂动物城2》在中国内地的票房已突破30亿元,最终有望冲击40亿元大关。零售股盘中异动拉升,茂业商业、东百集团等多股涨停,翠微股份、南京商旅等纷纷跟涨,商务部表示,将加快推进消费新业态新模式新场景试点和国际化消费环境建设工作,打造更加舒适、便捷的消费环境。指导各地打造一批带动面广、显示度高的消费新场景,包括服务消费、数字消费、绿色消费、“人工智能+消费”等领域。

大盘:

创业板:

【大盘预判】

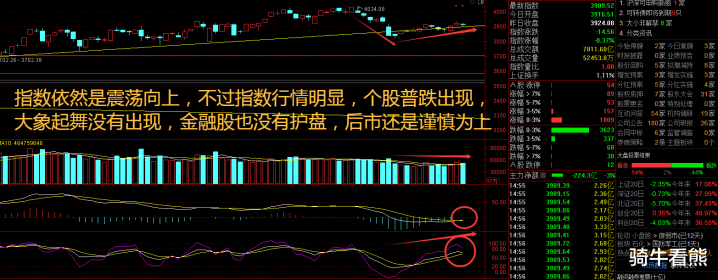

上证指数周二重回20日线之上,但是上方30日线压制较为明显,没有出现“大象起舞”的走势,这也导致指数反弹力度不够!后续建议继续关注美联储降息,日本央行加息等政策的影响,如果没有外力的强烈干扰,指数维持震荡的概率较大。接下来注意上证指数能否在3930点之上稳住。

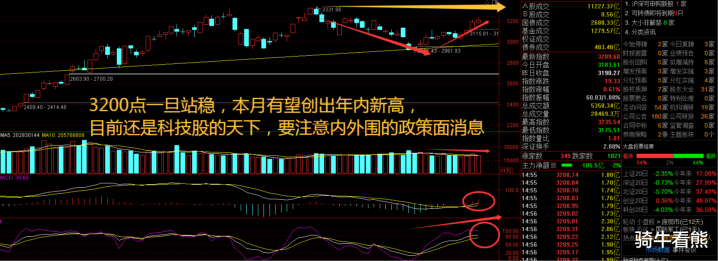

创业板指数周二再度冲击3200点一线,牛哥反复提示这里一旦站稳就是再一次全年新高的走势了。创业板PE(TTM)扩张幅度高于主板低于科创板。算力基建剔除运营商/资源类的相对估值扩张。算力基建剔除运营商/资源类的相对PE(TTM)从上周的4.12 倍升至本周的4.34 倍,相对PB(LF)从上周的4.29 倍升至本周的4.52 倍。接下来注意创业板指数能否在3240点之上稳住。

【淘金计划】

整体上看,即便短期震荡反复,也不影响中期向好逻辑。操作上,短线高手可踏准板块轮动节奏,采取均衡配置、高抛低吸或是占优策略。无论是科技成长方向(半导体芯片、泛AI 主题及机器人行业等),还是顺周期行业(光伏、电池、储能、化工、煤炭、有色等),亦或是红利股(银行、公用事业、“大象股”等),尽量选择有业绩支持的标的逢低布局,远离缺乏业绩支撑的高估值题材股。

题材板块中的元器件、消费电子、通信设备等概念是资金净流入的主要参与板块,分散染料、工业金属、焦炭等概念是资金净流出相对较大的板块。骑牛看熊发现通信制式的不断演进带动全球射频前端市场规模从2020 年的192 亿美元增长到2024 年的255 亿美元,预计2030 年市场规模将超300 亿美元。国外龙头企业占据射频前端市场主要份额,国产厂商实现快速发展,但市场占有率仍较低,国产替代空间较大;物联网产业快速发展,应用终端需求强劲,射频SoC芯片发展潜力巨大。国际厂商在工业控制、医疗等领域射频SoC 芯片市场中占据主要份额,国内厂商依靠电子产业链逐步发展。

AI芯片电感领域,铂科新材、龙磁科技等进入全球尖端电感市场,成为全球为数不多可以匹配英伟达、谷歌、阿里、华为等AI产业链研发需求的企业,这些企业由生产型企业转变为研发创新型企业,科技属性增强,参考海外头部企业的近百年发展路径,龙磁科技、铂科新材等有望乘着AI浪潮,获得持续快速的增长。

美国芯片法案多轮制裁,英伟达旗舰芯片向中国的售卖持续受阻,其产品被迫多次进行阉割,竞争力持续下降。云厂商以及人工智能初创公司基于算力稳定供应诉求,将更多算力采购规划倾斜向国产芯片,并且比重不断加大。国内在成熟制程领域的扩张步伐也在加快,设备招标活跃度明显提升,国产替代释放巨大发展潜力。

资本对芯片股的投资需求殷切,如寒武纪今年股价大涨超一倍,刚上市的摩尔线程上市首日高开超468%,即将上市的沐曦股份网上发行中签率仅0.033%。随着芯片企业的发展,其估值有望进一步提升配资炒股论坛平台查询,为投资者带来收益。

富鑫中证提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯